Reajustes dos planos de saúde: uma panorama da legislação brasileira

O presente texto tem por objetivo apresentar as possibilidades de reajuste dos planos de saúde previstas no ordenamento jurídico brasileiro, além de apontar alguns dos temas pacificados no Superior Tribunal de Justiça (STJ).

Existem quatro possibilidades de reajuste dos planos de saúde. São elas:

a) Reajuste anual;

b) Reajuste por faixa etária;

c) Reajuste por sinistralidade e;

d) Reajuste por revisão técnica.

O chamado reajuste anual é um reajuste por variação de custos que ocorre anualmente, majorando a mensalidade do plano de saúde.

O reajuste anual é aplicado na data de aniversário do contrato do beneficiário nos contratos individuais ou familiares.

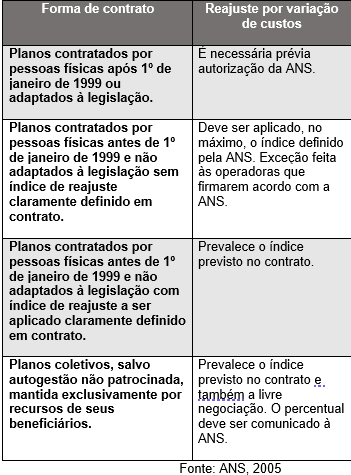

A Agência Nacional de Saúde Suplementar (ANS) permite a consulta do histórico de reajuste por “Variação de Custo Pessoa Física”[1] e do índice de reajuste anual autorizado para planos de saúde individuais ou familiares contratados a partir de janeiro de 1999.

Abaixo apresenta-se um quadro resumo da sistemática de reajuste por variação de custos de acordo com a ANS.

Para se tratar do tema do reajuste por faixa etária é preciso segmentar a análise por marcos temporais.

O primeiro marco temporal refere-se aos contratos antigos, isto é, aqueles que foram firmados antes da entrada em vigor da Lei 9.656/1998 (LPS), conforme já detalhamos anteriormente. Nesses contratos deve ser observado o que nele está previsto. E, se houver abusividade nos percentuais de aumento por faixa etária, então, é possível aplicar o entendimento pacificado pelo STJ no tema repetitivo 952, adiante esmiuçado.

Outrossim, a ANS também editou a Súmula Normativa 3/2001 que trata da validade formal deste tipo de cláusula.

RESOLVE adotar, por interpretação unânime da Diretoria Colegiada, o seguinte entendimento, registrando-se que a análise prévia pela ANS restringe-se à validade formal da cláusula e não quanto ao percentual de reajuste do contrato:

1. Desde que esteja prevista a futura variação de preço por faixa etária nos instrumentos contratuais, serão consideradas pela ANS as tabelas de venda e tabelas de preço anexas ou referidas nos textos contratuais informadas pelas operadoras, para fins verificação da previsão de variação por faixa etária prevista no inciso IV do § 1º do art 35- E, da Lei nº 9.656, de 1998;

2. A manifestação da ANS em resposta à operadora fará referência às tabelas apresentadas, e a aplicação da repactuação deverá se limitar aos contratos vinculados aos planos que as adotaram;

3. Uma vez analisado o contrato, a ANS divulgará o resultado e os percentuais a serem aplicados;

4. Considerando a legislação específica para as sociedades seguradoras, nos casos em que as cláusulas de variação de faixa etária dos contratos já tenham sido submetidas à SUSEP antes da edição da Medida Provisória nº 1.908-18, de 1999, a ANS dispensará o seguinte tratamento:

a. Seguradoras: Serão consideradas previamente aprovadas desde que não tenha havido restrição da SUSEP quanto às condições contratuais e Notas Técnicas;

b. Operadoras: Serão consideradas previamente aprovadas desde que tenha havido aprovação expressa pela SUSEP.

O segundo marco temporal, como você já deve ter inferido, é justamente referente aos contratos novos, isto é, aqueles que foram firmados após da entrada em vigor da Lei 9.656/1998 (LPS), conforme também já detalhamos anteriormente.

Além da LPS, a Lei nº 10.741, de 1º de outubro de 2003 (Estatuto do Idoso) tem grande relevância aqui, pois sua vigência se deu a partir de 1º de janeiro de 2004. Então, este segundo marco temporal está delimitado entre o início da LPS e o início do Estatuto do Idoso. Assim, nos contratos firmados neste período devem ser observadas as regras da Resolução Consu nº 6/1998. Essa resolução prevê sete faixas etárias, bem como o limite de variação entre a primeira e a última faixa.

A previsão normativa é que o reajuste dos maiores de 70 anos não pode ser superior a seis vezes o previsto para os beneficiários da primeira faixa, qual seja, de 0 e 17 anos.

Há também a garantia de que não pode haver reajuste por faixa etária se o beneficiário idoso tiver o plano há mais de dez anos.

Res. CONSU 6/1998, Art. 1° Para efeito do disposto no artigo 15 de Lei 9.656/98, as variações das contraprestações pecuniárias em razão da idade do usuário e de seus dependentes, obrigatoriamente, deverão ser estabelecidas nos contratos de planos ou seguros privados a assistência à saúde, observando-se as 07 (sete) faixas etárias discriminadas abaixo: (Redação dada pela Resolução CONSU nº 15, de 1999).

I – 0 (zero) a 17 (dezessete) anos de idade;

II – 18 (dezoito) a 29 (vinte e nove) anos de idade:

III – 30 (trinta) a 39 (trinta e nove) anos de idade;

IV – 40 (quarenta) a 49 (quarenta e nove) anos de idade;

V – 50 (cinqüenta) a 59 (cinqüenta e nove) anos de idade;

VI – 60 (sessenta) a 69 (sessenta e nove) anos de idade;

VII- 70 (setenta) anos de idade ou mais.

Res. CONSU 6/1998, Art. 2º, § 1º A variação de valor na contraprestação pecuniária não poderá atingir o usuário com mais de 60 (sessenta) anos de idade, que participa de um plano ou seguro há mais de 10 (dez) anos, conforme estabelecido na Lei n° 9.656/98.

Para os contratos novos, firmados a partir de 1º de janeiro de 2004 por força da Lei nº 10.741, de 1º de outubro de 2003 (Estatuto do Idoso) com vigência a partir de 1º de janeiro de 2004, aplica-se o contido na Resolução Normativa (RN) da ANS nº 63/2003.

Estatuto do Idoso, Art. 15, § 3o É vedada a discriminação do idoso nos planos de saúde pela cobrança de valores diferenciados em razão da idade.

A Resolução Normativa (RN) da ANS nº 63/2003 determina que devem existir dez faixas etárias. A última faixa etária deve ser aos 59 anos, bem como deve ser observada a regra de que o valor fixado para a última faixa etária não pode ser superior a seis vezes o previsto para a primeira.

RN ANS nº 63/2003 , Art. 2º Deverão ser adotadas dez faixas etárias, observando-se a seguinte tabela:

I – 0 (zero) a 18 (dezoito) anos;

II – 19 (dezenove) a 23 (vinte e três) anos;

III – 24 (vinte e quatro) a 28 (vinte e oito) anos;

IV – 29 (vinte e nove) a 33 (trinta e três) anos;

V – 34 (trinta e quatro) a 38 (trinta e oito) anos;

VI – 39 (trinta e nove) a 43 (quarenta e três) anos;

VII – 44 (quarenta e quatro) a 48 (quarenta e oito) anos;

VIII – 49 (quarenta e nove) a 53 (cinqüenta e três) anos;

IX – 54 (cinqüenta e quatro) a 58 (cinqüenta e oito) anos;

X – 59 (cinqüenta e nove) anos ou mais.

Outrossim, para evitar que as operadoras colocassem reajustes em percentuais maiores nas faixas etárias mais avançadas, há ainda a regra de que a variação acumulada entre a sétima e a décima faixas não pode ser superior à variação acumulada entre a primeira e sétima.

RN ANS nº 63/2003 , Art. 3º Os percentuais de variação em cada mudança de faixa etária deverão ser fixados pela operadora, observadas as seguintes condições:

I – o valor fixado para a última faixa etária não poderá ser superior a seis vezes o valor da primeira faixa etária;

II – a variação acumulada entre a sétima e a décima faixas não poderá ser superior à variação acumulada entre a primeira e a sétima faixas.

Não é à toa que uma das demandas judiciais mais comuns e de maior relevo na atualidade no tocante à saúde suplementar é a demanda sobre reajustes abusivos dos planos de saúde.

O tema não é simples nem fácil de ser trabalhado, pois envolve muitas variáveis, apesar de já estar parcialmente solucionado por meio do TEMA 952 do STJ, conforme tese abaixo fixada:

“Os reajustes de mensalidade de plano de saúde individual ou familiar fundado na mudança de faixa etária do beneficiário é válido desde que (i) haja previsão contratual, (ii) sejam observadas as normas expedidas pelos órgãos governamentais reguladores e (iii) não sejam aplicados percentuais desarrazoados ou aleatórios que, concretamente e sem base atuarial idônea, onerem excessivamente o consumidor ou discriminem o idoso.”

Assim, contratos de plano de saúde individual ou familiar que não tenham previsão do percentual do reajuste de modo expresso ou onerem de modo excessivo o consumidor, por exemplo, podem ser questionados junto ao Poder Judiciário.

Existem vários planos antigos (contratos anteriores a 1999) cujas regras contratuais não estão de acordo com a interpretação do STJ.

Neste sentido, quem possui um desses planos é muito provável que tenha sofrido, ou venha a sofrer, aumentos abusivos por parte da operadora de planos de saúde.

Quanto ao reajuste anual dos planos coletivos, é preciso verificar o número de beneficiários, pois são regras diferentes para aqueles planos que possuem menos de 30 beneficiários e para aqueles que possuem 30 ou mais beneficiários.

A ANS regulamentou o reajuste anual dos planos coletivos por meio da RESOLUÇÃO NORMATIVA – RN ANS Nº 309, de 24 de outubro de 2012.

É importante destacar que a operadora não precisa de autorização prévia da ANS para a aplicação do percentual de reajuste calculado. Contudo, a ANS pode requerer informações sobre a forma como foi realizado o cálculo.

RN ANS nº 309/2012, Art. 9º Para a aplicação do percentual de reajuste calculado, não será necessária a autorização prévia da ANS, porém, poderão ser solicitados, a qualquer tempo, a metodologia e os dados utilizados pela operadora no cálculo do reajuste do agrupamento para a verificação

do percentual aplicado

Na sequência, trata-se agora do reajuste por sinistralidade. Para explicar o reajuste por sinistralidade é importante iniciar pela etimologia da palavra. A palavra sinistralidade decorre da palavra “sinistro” em sua acepção técnica na área de seguros.

Segundo o dicionário Michaelis, sinistro é “Qualquer acontecimento que acarreta dano, perda ou morte; acidente, desastre, soçobro.”

https://michaelis.uol.com.br/busca?r=0&f=0&t=0&palavra=sinistro

Nos contratos de seguro, a sinistralidade é um índice que é encontrado mediante um cálculo envolvendo o total de eventos de saúde (o uso do plano, os assim chamados sinistros) e as receitas pagos pelos beneficiários (mensalidades ou prêmios).

Assim, os contratos preveem um percentual “ideal” para o plano e, quando esse limite é ultrapassado esse percentual é repassado ao grupo segurado.

Em nossa leitura, há uma distorção, posto que o risco (álea) faz parte do negócio e não há compensação de anos anteriores, por exemplo, quando o grupo não utilizou o plano e o índice foi favorável à operadora de plano de saúde.

Outrossim, muitas vezes tais imposições ocorrem sem a devida comprovação por parte das operadoras.

Como exemplo, reproduzo abaixo decisão do TJSP que afastou o reajuste por sinistralidade por falta de comprovação.

APELAÇÃO. REAJUSTE POR SINISTRALIDADE/VCMH – Plano de saúde coletivo – Reajuste do plano acima dos índices autorizados pela ANS para planos de saúde individuais e familiares – Sinistralidade/Variação dos custos médicos e hospitalares que devem ser comprovados para possibilitar a aplicação de reajuste superior àquele autorizado – Reajuste abusivo – Restituição dos valores pagos a maior – Recurso desprovido. (TJSP; Apelação Cível 1098483-78.2019.8.26.0100; Relator (a): HERTHA HELENA DE OLIVEIRA; Órgão Julgador: 2ª Câmara de Direito Privado; Foro Central Cível – 41ª Vara Cível; Data do Julgamento: 03/08/2021; Data de Registro: 04/08/2021)

Segundo o IDEC, entidade de defesa do consumidor nacional, este tipo de reajuste é ilegal.

Por fim, temos o reajuste por revisão técnica que é pouco conhecido justamente por ser incomum. Segundo a ANS o reajuste por revisão técnica é:

“Medida excepcional, que não acontece com frequência, tomada conjuntamente pela operadora e pela ANS para eliminar ou corrigir algum desequilíbrio num determinado plano de saúde, se esse desequilíbrio puder trazer alguma ameaça à continuidade de prestação dos serviços de saúde aos consumidores. A revisão técnica não necessariamente resulta em aumento de mensalidade.”

Esse tipo de reajuste pode ocorrer quando a operadora da planos de saúde está em dificuldades e a ANS determina o regime de direção fiscal ou técnica, na forma do art. 24 da LPS.

LPS, Art. 24. Sempre que detectadas nas operadoras sujeitas à disciplina desta Lei insuficiência das garantias do equilíbrio financeiro, anormalidades econômico-financeiras ou administrativas graves que coloquem em risco a continuidade ou a qualidade do atendimento à saúde, a ANS poderá determinar a alienação da carteira, o regime de direção fiscal ou técnica, por prazo não superior a trezentos e sessenta e cinco dias, ou a liquidação extrajudicial, conforme a gravidade do caso.

Em nosso entendimento, o aumento em desfavor do consumidor para corrigir algum desequilíbrio num determinado plano de saúde por falta de competente gestão do mesmo não nos parece adequado e lícito, dentro de um sistema que se pretende harmônico, considerando todos os princípios e regras que regem as relações de consumo.

Como se vê a sistemática prevista na legislação é ampla e precisa ser bem analisada, caso a caso.

Referências:

[1] http://www.ans.gov.br/index.php/planos-de-saude-e-operadoras/espaco-do-consumidor/270-historico-reajuste-variacao-custo-pessoa-fisica